経営承継円滑化法とは、後継者の心理的・経済的な負担を軽減することで、中小企業の事業承継を円滑にする法律である。株式を先代経営者から後継者へ贈与(または相続)する場合に、特例承継計画を提出することで、発行済株式総数の100%が対象となり、贈与税(または相続税)の納税が猶予される。これは実質的には節税に近いため、株価が高い企業が活用するケースが増えてきている。この特例承継計画を都道府県に提出する期限は、2年間さらに延長されて、2026年3月末となった。

この経営承継円滑化法は、上記のような特例税制の面だけがクローズアップされることが多い。何しろ数億円から場合によっては数百億円の納税が猶予されるのだから、株価が高い中小企業にとってメリットがあることは間違いない。しかしながら、弊社 事業承継センターでは「特例税制を使うことも大事ですが、民法特例も同時に申請して、あとでトラブルがないようにしましょう!」とアドバイスをして、活用することを推奨している。

この民法特例を使えば、法定相続人が全員合意のもとで、先代経営者から後継者に贈与等された自社株式の価額について、遺留分を算定するための財産から除外(または固定)することが出来る。

(中小企業庁のHPより抜粋)<除外合意の場合>

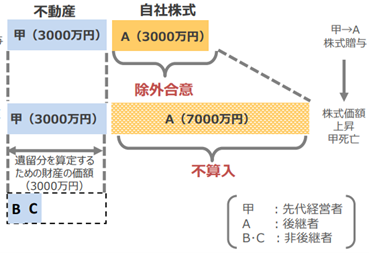

つまり、上手の通り、不動産3000万円と自社株式3000万円を保有している先代経営者甲がいたとして、甲から後継者である長男Aに自社株式(価値3000万円)を贈与した場合、その後、何もしない状態で10年後に甲が死亡した場合、次男Bと三男Cは不動産(10年間価格が変わらないという前提)3000万円に加えて、株式7000万円(値上がり分の4000万円含む)の合わせて1億円に対して遺留分を主張出来てしまうため、次男Bと三男Cは1億円÷3÷2=1666万円の遺留分を持つことが出来るので、合わせて3333万円の遺留分となり、場合によっては長男Aの保有する自社株式まで影響を及ぼす可能性がある。

そこで、民法特例により除外合意をしたとしよう。この場合、自社株式が遺留分の基礎財産から除外されるため、次男Bと三男Cは不動産3000万円に対してのみ遺留分を主張することが出来なくなるため、3000万円÷3÷2=500万円となるため、自社株式まで影響が及ばないこととなるのだ。

ただ、この民法特例を申請するためには、経済産業大臣の確認が下りて1か月以内に家庭裁判所の許可が必要であり、提出書類の数もたいへん多い。その中の書類の一つに相続人全員の戸籍謄本があるのだ。経営者と後継者は当事者なので面倒でも自ら取得する意識が働くが、合意書にわざわざ自社株式を遺留分から除外するという合意書に押印するまでは印鑑一つ用意すればよいだけだが、戸籍謄本をわざわざ時間と金をかけて取り寄せるというのが難題の一つだった。特に婚姻や離婚、引っ越しを繰り返している人は実際の住所地と戸籍謄本のある住所が異なっており、場合によっては遠方だと取得するのに時間と手間がかかってしまうのがやっかいなのだ。

それが、今回の戸籍法の改正により、2024年3月1日から『戸籍謄本の広域交付制度』がはじまり、本籍地以外の市区町村役場の窓口でも戸籍謄本が請求できるようになったのだ。しかも、戸籍謄本を請求できるのは、本人から見て配偶者、直系尊属、直系卑属となったため、経営者から見て法定相続人が配偶者と子供の場合は、経営者が単独で戸籍謄本を取得できることになったのだ。何しろ自分の権利を放棄してもらう人に対して、「戸籍謄本取ってきてください」はなかなか言いにくい話だった。これでまた一つ民法特例の活用のハードルはぐっと下がったと言えるだろう。

(Writer :金子一徳)